Un changement de politique discret suscite de vives plaintes dans l’État de Granite. Lorsque Vail Resorts a révélé dans sa présentation aux investisseurs qu’elle commencerait à facturer séparément une taxe de vente mixte d’environ 3,2 % sur tous les produits Epic Pass multi-resorts, la société l’a présenté comme un réalignement de conformité – un exercice de gestion ordonné pour aligner son architecture de prix sur la législation fiscale applicable dans son vaste portefeuille de domaines skiables. Rares sont ceux qui, en dehors du service financier de l’entreprise, y ont prêté beaucoup d’attention. Ensuite, les skieurs du New Hampshire ont commencé à remarquer la taxe de vente Epic Pass sur leurs reçus lorsqu’ils ont acheté l’abonnement de saison 2026-27.

Le New Hampshire n’a pas de taxe de vente. L’Oregon, le Montana, le Delaware ou l’Alaska non plus – les cinq États collectivement surnommés les États « NOMADES ». Le New Hampshire n’impose aucune taxe de vente au détail au niveau de l’État ou au niveau local, et l’État est connu pour sa culture politique fortement anti-fiscale, ayant rejeté à plusieurs reprises les propositions visant à en introduire une. Pour de nombreux résidents de Granite State, l’absence de taxe de vente n’est pas seulement une commodité financière – c’est un point de fierté civique et une philosophie fiscale délibérée, financée par l’impôt sur les bénéfices des entreprises, les impôts sur les intérêts et les dividendes, les droits de mutation immobilière et les prélèvements fonciers locaux élevés.

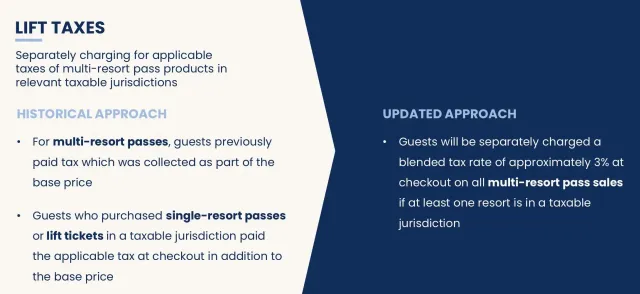

Vail exploite quatre stations de ski dans le New Hampshire : Attitash, Wildcat, Crotched Mountain et Mount Sunapee. Les quatre stations sont accessibles via la famille de produits Epic Pass. Lorsqu’un skieur de Manchester ou de Nashua achète un Epic Day Pass ou un Epic Pass complet pour skier sur ces collines, il paie désormais une taxe de vente Epic Pass d’environ 3,2 % au moment du paiement, même si le New Hampshire ne perçoit aucune taxe de ce type sur les transactions de détail. L’accusation ne va pas à Concord. Il reflète un taux mixte dérivé des juridictions imposables sur l’ensemble du réseau Epic Pass, dans des États comme le Colorado, le Vermont, la Californie et d’autres où les taxes de vente sur les billets de remontée s’appliquent.

La position de Vail, telle qu’elle est présentée aux investisseurs, est cohérente en interne. Les pass multi-stations sont vendus sous la forme d’un produit groupé unique qui donne accès à des stations dans des dizaines d’États avec un traitement fiscal très varié. Le taux combiné de taxe de vente étatique et locale aux États-Unis varie de 0 % dans des États comme le Montana et le New Hampshire à plus de 10 % dans certaines parties de la Louisiane et de l’Alabama, créant un problème de conformité véritablement complexe pour toute entreprise vendant un seul produit national. Historiquement, Vail avait intégré les taxes applicables dans le prix du laissez-passer plutôt que de les séparer au moment du paiement, ce qui rendait le traitement fiscal opaque et sans doute incohérent.

En passant à un taux mixte transparent et divulgué séparément d’environ 3,2 %, Vail affirme qu’il est en fait plus honnête envers les consommateurs. Le taux est inférieur au taux combiné moyen national d’environ 7,5 %, ce qui signifie que les clients des États à fiscalité élevée sont sans doute subventionnés par le mécanisme de mixage. Il simplifie également l’architecture de conformité de l’entreprise, en remplaçant une mosaïque de calculs état par état par une méthodologie unique appliquée uniformément au moment du paiement. Pour une entreprise qui a enregistré deux années consécutives de baisse des ventes d’Epic Pass et qui subit une pression considérable pour rationaliser ses activités, la simplification administrative présente un réel attrait.

Il y a aussi une dimension juridique. Les autorités fiscales d’États comme le Colorado et le Vermont sont de plus en plus audacieuses à l’égard des ventes de produits numériques et groupés. Une méthodologie de taux mixtes, correctement divulguée et documentée, confère à Vail une position défendable et vérifiable sur l’ensemble de son portefeuille, réduisant ainsi le risque d’exposition dans les États où elle a des obligations imposables.

Du côté des consommateurs, l’objection du New Hampshire est simple : les résidents se voient imposer une taxe que leur État n’impose pas explicitement sur un produit qu’ils achètent pour skier dans les montagnes du New Hampshire. Pour de nombreux habitants, cela ressemble à une société nationale extrayant de l’argent sous couvert d’impôt, sans que rien ne rentre dans les caisses de l’État.

Cette frustration est aggravée par le timing et la confiance. Le rapport sur les résultats le plus récent de Vail reconnaît que les résultats de la saison écoulée ont été « inférieurs aux attentes » et que la croissance des ventes de laissez-passer a été limitée, le PDG Rob Katz admettant que la société « n’a pas encore atteint son plein potentiel de croissance ». Dans ce contexte, une taxe décrite comme une « taxe » qui n’est en réalité pas payable à un organisme gouvernemental du New Hampshire se lit, aux yeux des critiques, moins comme une conformité que comme un mécanisme de récupération des revenus habillé de réglementation. Le fait qu’il ait été mis en œuvre discrètement – sans annonce ni explication destinée aux consommateurs – n’a guère amélioré les perceptions.

Le contexte plus large compte également. Le prix du Epic Unlimited Pass a augmenté de 3,6% pour la saison 2026-27, poursuivant une tendance pluriannuelle d’augmentation des coûts des laissez-passer qui a été une source de frictions entre Vail et sa clientèle. Ajouter 3 % supplémentaires à la caisse – même si techniquement présenté comme une taxe – est le genre d’augmentation progressive des prix qui érode la bonne volonté, en particulier dans un État dont l’identité économique toute entière est liée à l’exonération d’impôt. Pour les résidents du New Hampshire, cela signifie que le prix du Pass Illimité a effectivement augmenté de près de 7 %

La critique la plus légitime de l’approche de Vail ne concerne peut-être pas la politique elle-même, mais la manière dont elle a été mise en œuvre. La méthode de l’impôt mixte n’est pas en soi déraisonnable en tant que solution de conformité pour un produit multi-juridictionnel complexe. Mais son introduction sans communication préalable claire – sans expliquer aux clients du New Hampshire pourquoi ils paient une « taxe » dans un État sans taxe de vente, et où va cet argent – a créé un vide d’information que les critiques ont rapidement comblé. Les chaînes Reddit ont été remplies de confusion et de commentaires en colère de la part des résidents de Granite State à propos de la taxe de vente Epic Pass dans le New Hampshire.

Une divulgation transparente aurait permis à Vail de présenter ses arguments juridiques et administratifs aux consommateurs avant qu’ils ne remarquent un élément de ligne inattendu sur leur récapitulatif de paiement. Ce cas n’est pas invraisemblable : un produit groupé national crée des obligations fiscales nationales, et un mécanisme permettant de recouvrer ces obligations auprès de la clientèle est légitime. La question de savoir si un taux mixte uniforme est le mécanisme le plus juste ou le plus défendable est une question raisonnable – mais c’est une conversation à laquelle Vail n’a pas réussi à inviter ses clients.